Pour immatriculer un véhicule en provenance d’un autre pays de l’Union Européenne, le nouveau propriétaire doit obtenir un quitus fiscal. Comment le remplir ? Où trouver le formulaire ? À qui l’envoyer et combien cela coûte ? On vous explique tout.

Appelé également « certificat fiscal », ce document a pour objectif de prouver que la situation du véhicule est conforme au règlement de la Taxe sur la valeur ajoutée (TVA). Le quitus fiscal voiture est à remettre impérativement pour toute immatriculation d’un véhicule importé (neuf ou occasion) en provenance de l’Union.

Qui est concerné par le quitus ?

Le quitus est obligatoire pour les véhicules achetés auprès d’un particulier ou d’un professionnel dans l’UE à leur première immatriculation en France. En revanche, seuls les véhicules neufs sont soumis au paiement de la TVA. Pour les véhicules de seconde main, le quitus fiscal sera simplement remis gratuitement au demandeur.

Pour les véhicules ressortissants d’une nation hors UE, il faut obtenir un certificat de dédouanement 846A. La TVA de 20% sera à payer directement aux douanes.

💡 Vous n’avez pas besoin d’un quitus fiscal lors de l’importation d’une remorque, un semi-remorque, un véhicule agricole ou forestier.

Quels sont les critères d’un véhicule neuf ?

Fiscalement parlant, les véhicules sont considérés comme « neufs » lorsqu’ils ont moins de 6 000km au compteur OU si leur première mise en circulation date de moins de 6 mois.

Le véhicule d’occasion, par conséquent, comporte plus de 6.000 km et a été mis en circulation depuis plus de 6 mois.

⚠️Si vous achetez un véhicule d’occasion qui a été acheté dans un des pays de l’Union Européenne auparavant, n’oubliez pas de demander le quitus fiscal de votre vendeur et vérifiez bien que ce dernier s’est acquitté des droits de la TVA.

Comment obtenir un quitus fiscal ?

Le propriétaire (titulaire de la carte grise) ou le mandataire peut demander le quitus fiscal. Si c’est le professionnel qui introduit la demande, il devra cependant s’identifier, présenter un mandat de représentation et un justificatif d’identité de l’acheteur.

Il est aussi possible que le quitus soit au nom d’un tiers. Mais comme le précise la FAQ du bureau national de l’immatriculation des véhicules, « des pièces attestant du lien entre l’acquéreur figurant sur le justificatif fiscal et le demandeur de l’immatriculation pourront être demandées par le service instructeur, afin de s’assurer de la chaîne de propriété du véhicule en France.«

Quels sont les documents requis pour l’obtention du quitus fiscal auprès des impôts ?

Pour obtenir un quitus fiscal, il faut contacter le service des impôts des entreprises (SIE) du lieu de résidence du demandeur. La demande doit être introduite dans les 15 jours suivant la livraison du véhicule, avec les documents suivants (originaux et copies) :

💡Bon à savoir : Une traduction certifiée des justificatifs en langue étrangère peut être demandée par le service des impôts dont vous dépendez.

Le quitus fiscal pour votre véhicule allemand

Dans certains pays, les autorités exigent la radiation de l’immatriculation des véhicules exportés. C’est notamment le cas en Allemagne. En cas de demande de quitus fiscal pour voiture allemande, on vous demandera donc le certificat de radiation des autorités germaniques. Pour le reste, le prix du quitus fiscal ou les modalités de demande ne changent pas.

En raison des accords entre la France et Monaco, notamment la convention douanière, vous n’avez pas besoin de fournir de quitus fiscal pour un véhicule en provenance de Monaco.

Comment faire sa demande de quitus fiscal en ligne ?

Depuis septembre 2023, il y a 2 procédures de demande de quitus fiscale en ligne spécifiques. Selon votre département, vous ne devez pas effectuer la même demande :

Dans 4 départements (57, 59, 62 et 67), on doit utiliser le système, en test, de demande de quitus fiscal ANTS en ligne.

Pour les autres, la demande de quitus fiscal peut se faire de façon dématérialisée via email auprès de certains centres des impôts. Il convient toutefois de vérifier avec le vôtre quelles sont les modalités. Parfois les dossiers doivent être uniquement envoyés par courriel, parfois uniquement déposés en mains propres.

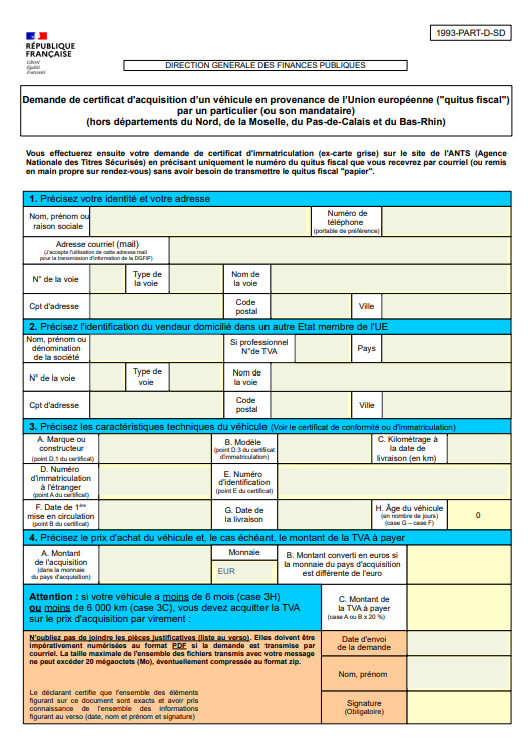

Dans tous les cas, vous devez télécharger le formulaire n° 1993-PART-D si vous êtes un particulier, le n° 1993-PRO-D-SD (15291*02) si vous êtes un professionnel. Il suffit de remplir le formulaire, de le signer et de l’envoyer via l’ANTS ou par e-mail à la DGFiP en fonction de votre département de résidence. N’oubliez pas de joindre les justificatifs requis au format PDF. L’ensemble des pièces ne peut dépasser 20 mégas. Le quitus fiscal sera alors envoyé par email au demandeur.

En cas de demande en ligne avec l’ANTS: connectez‑vous à votre espace personnel ANTS et vérifiez le statut du dossier dans « Mes démarches »

En cas de demande par email ou en personne au SIE : il faut les contacter par courriel ou téléphone

💡Pour raccourcir les délais, transmettez un dossier complet dès le départ. Relancez le service si vous n’avez pas de réponse après 2 semaines.

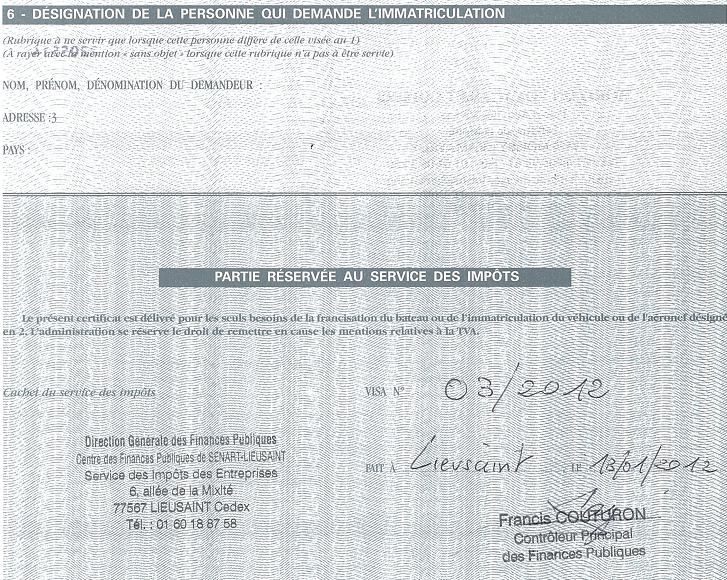

Que faire une fois que le quitus fiscal est validé ?

Une fois le document n°1993-PART-D-SD complété par le service des impôts (tampon apposé ainsi que numéro de quitus délivré Q-XXX), il vous suffit d’effectuer votre demande de carte grise définitive auprès de notre site ou directement en passant par l’ANTS.

💡Les impôts ne fournissent pas obligatoirement le document complété, ils peuvent également vous envoyer un email mentionnant le numéro de quitus fiscal Q-XXX. Veuillez noter que ce mail est valable comme preuve de délivrance dès lors qu’il mentionne également le numéro VIN du véhicule.

Quel délai pour obtenir son quitus fiscal ?

Une fois votre dossier complet et correctement soumis, l’administration fiscale met en général environ 1 à 2 semaines pour répondre et envoyer le quitus fiscal.

Certains retours d’expérience suggèrent que ce délai peut varier en fonction de la :

Charge de travail du service

Qualité du dossier

Période de l’année

Si vous faites la démarche via l’ANTS (téléprocédure) dans les départements pilotes (Nord 59, Pas‑de‑Calais 62, Moselle 57 ou Bas‑Rhin 67), le traitement peut être plus rapide et entièrement dématérialisé.

⚠️Bon à savoir : Il faut faire la demande de quitus fiscal dans les 15 jours suivant la livraison du véhicule.

Que faire en cas de refus ?

En principe, une pièce manquante explique la plupart des dossiers rejetés. Il suffit de fournir la pièce demandée pour débloquer la demande de quitus fiscal.

Si le refus du SIE est selon vous injustifié, vous pouvez saisir le conciliateur fiscal de votre département ou le défenseur des Droits dans un premier temps. Le Médiateur des ministères économiques et financiers est une autre voie de recours.

En cas d’échec via ces interlocuteurs, il faudra lancer une procédure devant le tribunal administratif.

Comment remplir la demande quitus fiscal ?

Le remplissage du formulaire 1993-PART-D (ou Cerfa 15291 03) ne présente pas de difficultés particulières. Vous devez fournir notamment :

Votre identité et votre adresse

L’identité du vendeur dans l’autre État membre

Les caractéristiques techniques du véhicule, telles qu’indiquées sur la carte grise étrangère ou le certificat de conformité s’il s’agit d’un véhicule neuf

Le prix d’achat du véhicule, et le montant de la TVA s’il s’agit d’un véhicule neuf ou considéré comme tel (à noter que s’il s’agit d’un rapatriement suite à un déménagement, vous n’avez pas à compléter cette mention)

Payer par virement, le cas échéant

Il faut vérifier avec votre centre des impôts les méthodes valables pour déposer une demande de quitus fiscal. À savoir :

Uniquement en mains propres

Uniquement par courriel

En personne ou par e-mail

Combien coûte l’obtention d’un quitus fiscal ?

La délivrance du quitus fiscal est gratuite. En revanche, si le véhicule est considéré comme neuf, une TVA de 20 % devra être payée au centre des impôts du lieu d’habitation du propriétaire du véhicule. Le règlement doit impérativement être fait par virement bancaire.

Si c’est un véhicule d’occasion, le centre des impôts fournira gratuitement un document précisant que le véhicule n’est pas soumis à la TVA.

Les principales informations à connaître pour l’immatriculation d’un véhicule importé

Où faire la demande d’immatriculation ?

Pour immatriculer pour la première fois en France un véhicule provenant d’un pays de l’Union Européenne, vous pouvez passer par l’ANTS ou par un prestataire privé agréé, comme Eplaque. Ce dernier s’occupe notamment de vérifier auprès des services de police que le véhicule n’est pas volé dans un autre pays européen et qu’il respecte bien les règles françaises d’immatriculation.

Le contrôle technique

Si le véhicule est d’occasion et qu’il a plus de 4 ans, il faudra faire passer le véhicule au contrôle technique. En effet, un contrôle technique de moins de 6 mois est obligatoire pour valider la demande d’immatriculation d’un véhicule d’occasion de plus de 4 ans sur le territoire français.

💡Bon à savoir : Un contrôle technique de moins de 6 mois effectué dans l’UE est recevable pour effectuer une demande d’immatriculation en France.

Pour rappel, les pays de l’Union Européenne sont les suivants : Allemagne, Autriche, Belgique, Bulgarie, Chypre, Croatie, Danemark, Espagne, Estonie, Finlande, France, Grèce, Hongrie, Irlande, Italie, Lettonie, Lituanie, Luxembourg, Malte, Pays-Bas, Pologne, Portugal, République tchèque, Roumanie, Slovaquie, Slovénie, Suède.

FAQ – Les questions les plus fréquemment posées sur le quitus fiscal

Le véhicule que j’ai acheté provient d’un État tiers à l’UE, dois-je produire un quitus fiscal ?

Dans ce cas, il convient de fournir le certificat 846A et non ce certificat fiscal.

Comment payer la TVA pour le quitus fiscal ?

Les impôts vous fourniront un numéro de compte vers lequel régler la TVA en cas de demande de quitus fiscal en ligne.

Comment obtenir un quitus fiscal rapidement ?

Lorsque le dossier est complet, il est traité le jour même. Il suffit donc de s’assurer de la complétude de son dossier pour obtenir son quitus fiscal rapidement.

Un professionnel de l’automobile qui se dit non-importateur doit-il payer la TVA quand il achète des véhicules à l’étranger ?

Le 4 ter de l’article 283 du code général des impôts prévoit que : « L’assujetti en faveur duquel a été effectuée une livraison de véhicules terrestres à moteur et qui savait ou ne pouvait ignorer que tout ou partie de cette livraison ou de toute livraison antérieure des mêmes véhicules ne pouvait pas bénéficier du régime prévu à l’article 297 A est solidairement tenu d’acquitter, avec tout assujetti partie à cette livraison ou à toute autre livraison antérieure des mêmes véhicules, la taxe frauduleusement éludée. »

Comment annuler un quitus fiscal ?

Il n’est pas possible d’annuler un quitus fiscal.

Le propriétaire d’un véhicule acquis à l’étranger qui transfère sa résidence en France doit-il fournir un justificatif fiscal ?

L’article 1.E de l’arrêté du 9 février 2009 relatif aux modalités d’immatriculation des véhicules fixe les conditions d’établissement des certificats d’immatriculation des véhicules précédemment immatriculés hors du territoire métropolitain. Lorsque le demandeur de l’immatriculation était déjà propriétaire du véhicule, il est exonéré de la présentation du justificatif de vente, qui « n’est réclamé que s’il y a eu changement de titulaire du certificat d’immatriculation ».

S’agissant des justificatifs fiscaux, un certificat 846 A délivré par le service des douanes doit être fourni pour les véhicules provenant d’un Etat tiers à l’Union européenne. Quant aux véhicules provenant d’un Etat de l’Union européenne autre que la France, un quitus fiscal est exigé. En conséquence, dès lors qu’un véhicule était immatriculé hors du territoire métropolitain, un justificatif fiscal doit être présenté y compris lorsque la demande est réalisée par le propriétaire du véhicule qui s’installe en France.

Quel risque en cas de fausse déclaration pour une demande de quitus ?

« Le fait de se faire délivrer indûment par une administration publique ou par un organisme chargé d’une mission de service public, par quelque moyen frauduleux que ce soit, un document destiné à constater un droit, une identité ou une qualité ou à accorder une autorisation est puni de deux ans d’emprisonnement et de 30 000 euros d’amende. »

« Est puni des mêmes peines le fait de fournir sciemment une fausse déclaration ou une déclaration incomplète en vue d’obtenir ou de tenter d’obtenir, de faire obtenir ou de tenter de faire obtenir d’une personne publique, d’un organisme de protection sociale ou d’un organisme chargé d’une mission de service public une allocation, une prestation, un paiement ou un avantage indu. »

Par ailleurs, la délivrance du certificat fiscal ne vaut pas prise de position formelle de l’Administration sur le régime de TVA applicable à l’opération et le régime de TVA pourra toujours faire l’objet d’une remise en cause à l’occasion d’un contrôle fiscal. La fraude à la TVA peut relever à la fois des dispositions de l’article 1741 du CGI et des articles 313-1 et suivants du code pénal. Elle est passible, indépendamment des sanctions fiscales applicables, d’une amende de 500 000 euros et d’un emprisonnement de cinq ans.

Que faire avec le numéro de quitus fiscal ?

On peut fournir à l’ANTS le numéro de quitus fiscal au lieu du papier. Cet identifiant permet de vérifier de façon électronique que le véhicule est en ordre de TVA.

Peut-on immatriculer un véhicule importé lorsque le demandeur de l’immatriculation est différent du nom figurant sur le quitus fiscal ou le certificat douanier 846 A ?

La réglementation n’impose pas que le quitus fiscal ou le certificat 846 A soient demandés par la personne qui effectue la demande d’immatriculation. Ces documents permettent seulement de s’assurer que les véhicules ont été acquittés des formalités de taxes en vigueur (TVA ou droits de douane). En effet, l’acquéreur final peut avoir recours à un mandataire pour la seule demande de quitus fiscal.

En conséquence, le certificat d’immatriculation peut être établi au seul nom du demandeur, bien que le nom de l’acquéreur sur le quitus fiscal soit différent. Toutefois, des pièces attestant du lien entre l’acquéreur figurant sur le justificatif fiscal et le demandeur de l’immatriculation pourront être demandées par le service instructeur, afin de s’assurer de la chaîne de propriété du véhicule en France.

Un quitus fiscal est-il nécessaire dans le cas d’un véhicule précédemment immatriculé en France, exporté dans l’UE sans être ré-immatriculé puis acquis à nouveau en France ?

Le III de l’article 242 terdecies du code général des impôts précise que, pour toute personne qui acquiert un véhicule terrestre dans un autre Etat de l’UE « est tenue de demander auprès de l’administration fiscale dont elle relève le certificat fiscal prévu au V bis de l’article 298 sexies du code général des impôts. Le certificat doit être obligatoirement présenté pour obtenir l’immatriculation ou la francisation d’un moyen de transport mentionné au premier alinéa et provenant d’un autre Etat membre de la Communauté européenne ».

Cependant, l’article 1.D de l’arrêté du 9 février 2009 dispose, pour les véhicules précédemment immatriculés en France, que : « aucun justificatif fiscal n’est à produire sauf pour les véhicules se trouvant dans l’une des situations mentionnées au point II de l’article 6 et aux points C, D, F et G de l’article 12 ».

En conséquence, un quitus fiscal n’est pas exigé pour un véhicule déjà immatriculé en France (et donc connu du SIV) n’ayant pas fait l’objet d’une ré-immatriculation dans un autre Etat-membre de l’UE.

Rédigé par Benoit Ginet

Expert en démarches d’immatriculation

Benoit est cofondateur et président d’Eplaque, une entreprise fondée en 2009 avec pour mission de simplifier les démarches liées à l’obtention de cartes grises et de plaques d’immatriculation en France. Il rédige un grand nombre de contenus simples et qualitatifs pour rendre l’information administrative accessible au plus grand nombre.

Good afternoon, I am trying to import a car from the UK to France and need to submit a Quitus Fiscal equivalent but can not find the correct Cerfa form to complete as all i find are transfers within EU. Please can you point me in the right direction. Many thanks

Eplaque

12 mai 2026

Hello, the UK not being part of the EU anymore, you need a 846A certificate instead of a "quitus". In short, you have to go to your customs office (see map here: https://www.google.com/maps/d/viewer?mid=15NzqQ3i4s8r4CPiMMT8ZPLD4iMA&ll=38.39219885037589%2C-18.13523608597375&z=5), pay VAT and duties.

Demestre

4 mai 2026

Mon frère a acheté une caravane étrangère doit t il faire un quitus

Eplaque

4 mai 2026

Oui.

Bourgon

28 mars 2026

Bjr jai acheter un vehicule en france jai eu le ww le garage et fermee comment fzire pour avoir la carte grise definitive merci

Eplaque

30 mars 2026

Contactez l'ANTS pour vérifier si elle possède toutes les pièces nécessaires à l'immatriculation définitive.

Dusséaux

18 février 2026

Bonjour,

Je souhaite acquerir un véhicule immatriculé en Suisse deja immatriculé en france. J'ai la carte grise suisse et le certificat COC. Je ne sais pas comment faire.

Eplaque

19 février 2026

Vous dites que le véhicule est immatriculé en Suisse, et aussi en France. Voulez-vous dire que le véhicule a une immatriculation provisoire WW ?

Schroyens

4 janvier 2026

bonjour, je réside en France depuis le 1/1/2026 et j'ai une voiture immatriculée en Belgique. Pour obtenir le quitus fiscal, dois je remplir le formulaire 1993 PART D SD ? si oui dois je noter le prix d'achat ? joindre la facture d'achat ? Ou s'agit il d'un autre formulaire ?

d'avance merci pour votre aide.

Eplaque

5 janvier 2026

Oui vous devez remplir ce formulaire. Si vous êtes déjà propriétaire, il ne faut probablement rien mentionner, car le formulaire part du principe que l'on a acheté la voiture à l'étranger.

Sandrine Vrieman

20 novembre 2025

Bonjour,

En lien avec déménagement/retour en France, avec domicile en France, je souhaite transférer l'immatriculation de mon véhicule actuellement immatriculé en Espagne vers une immatriculation en France. Il s'agit d'une voiture datant de 2011 (SEAT Ibiza).

Dois-je présenter un quitus fiscal ou encore un certificat de conformité?

Quels sont les documents, de la liste indiquée, qui ne sont pas nécessaires dans le cas de l'importation d'une voiture à mon nom et de plus de 10 ans.

Merci par avance pour bien vouloir m'éclairer.

Eplaque

21 novembre 2025

Il n'y a pas de différence en termes de documents entre un véhicule qu'on achète ou qu'on possède déjà. Donc oui, vous devrez fournir quitus fiscal et certificat de conformité.

Chrys

17 octobre 2025

Bonjour, pour un achat à un vendeur particulier en Allemagne d'un véhicule qui a 9 ans mais moins de 6000km au compteur il faut donc payer la TVA en France ?

Et si le vendeur a la facture d'achat initiale d'un professionnel est il possible de récupérer cette TVA ?

Eplaque

20 octobre 2025

Oui, c'est la règle. Si vous êtes particulier aucune TVA n'est récupérable, seuls les professionnels pourront éventuellement la récupérer, mais à vérifier avec leur comptable.

D'Angelo Carlo

20 août 2025

bonjour

Y a til bedoin dun quitus fiscal lorsque lon veut immatriculer en France un vehicule en provenance de Monaco ?

je vous remercie et reste attentif,

Très cordialement

DANGELO C

Eplaque

21 août 2025

Pour Monaco non, en raison de la Convention douanière entre la France et la Principauté.

COCHEZ

26 juillet 2025

Bonjour,

Je souhaite acheté un véhicule sur Reims mais en provenance du Luxembourg.

Le vendeur a acheter le véhicule au Luxembourg il y a quelques jours et l'immatriculation et la carte grise Luxembourg.

J'aurais voulu savoir les démarches et papiers à fournir afin d'effectuer le changement de carte grise Luxembourgoise en carte grise française ainsi que le changement d'immatriculation.

Merci pour votre réponse.

Cordialement

Eplaque

28 juillet 2025

Le vendeur est-il un particulier ou un professionnel ?

Roland Roger

23 juillet 2025

Je viens m'installer en France, venait des Pays-Bas et voudrai une immatriculation pour ma voiture que j'ai acheter en occassion en 18 novembre 2009, mais jái plus la facture d'achat! Comment obtenir le Quintus Fiscal? Renault Safrane 2.5 essence boite automatique 10-07-1998.

Eplaque

24 juillet 2025

Si la voiture est déjà immatriculée à votre nom, vous n'avez pas besoin de la facture. Il suffit de présenter votre carte grise néerlandaise à votre nom.

Les questions des utilisateurs

au cours des 12 derniers mois

Sam E

11 mai 2026

Eplaque

12 mai 2026

Demestre

4 mai 2026

Eplaque

4 mai 2026

Bourgon

28 mars 2026

Eplaque

30 mars 2026

Dusséaux

18 février 2026

Je souhaite acquerir un véhicule immatriculé en Suisse deja immatriculé en france. J'ai la carte grise suisse et le certificat COC. Je ne sais pas comment faire.

Eplaque

19 février 2026

Schroyens

4 janvier 2026

d'avance merci pour votre aide.

Eplaque

5 janvier 2026

Sandrine Vrieman

20 novembre 2025

En lien avec déménagement/retour en France, avec domicile en France, je souhaite transférer l'immatriculation de mon véhicule actuellement immatriculé en Espagne vers une immatriculation en France. Il s'agit d'une voiture datant de 2011 (SEAT Ibiza).

Dois-je présenter un quitus fiscal ou encore un certificat de conformité?

Quels sont les documents, de la liste indiquée, qui ne sont pas nécessaires dans le cas de l'importation d'une voiture à mon nom et de plus de 10 ans.

Merci par avance pour bien vouloir m'éclairer.

Eplaque

21 novembre 2025

Chrys

17 octobre 2025

Et si le vendeur a la facture d'achat initiale d'un professionnel est il possible de récupérer cette TVA ?

Eplaque

20 octobre 2025

D'Angelo Carlo

20 août 2025

Y a til bedoin dun quitus fiscal lorsque lon veut immatriculer en France un vehicule en provenance de Monaco ?

je vous remercie et reste attentif,

Très cordialement

DANGELO C

Eplaque

21 août 2025

COCHEZ

26 juillet 2025

Je souhaite acheté un véhicule sur Reims mais en provenance du Luxembourg.

Le vendeur a acheter le véhicule au Luxembourg il y a quelques jours et l'immatriculation et la carte grise Luxembourg.

J'aurais voulu savoir les démarches et papiers à fournir afin d'effectuer le changement de carte grise Luxembourgoise en carte grise française ainsi que le changement d'immatriculation.

Merci pour votre réponse.

Cordialement

Eplaque

28 juillet 2025

Roland Roger

23 juillet 2025

Eplaque

24 juillet 2025