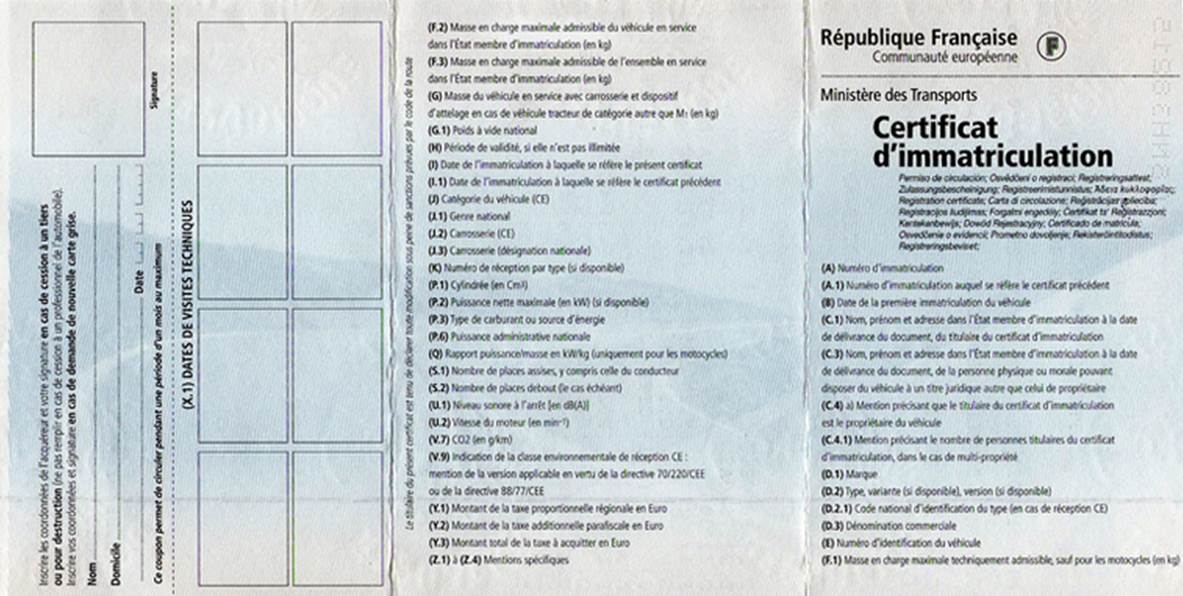

Blog

Retrouvez toute l'actualité des cartes grises et des plaques d'immatriculation sur notre blog.

-

![Illustration de l'article]()

#NEWS

Opérations déclaratives d’un professionnel suite à l’achat et à la revente d’un véhicule

-

![Illustration de l'article]()

#NEWS

Covering voiture : alternative à la peinture carrosserie

-

![Illustration de l'article]()

#NEWS

Cette société permet d’acquérir des répliques de plaques d’immatriculation de films mythiques

-

![Illustration de l'article]()

#NEWS

Carte grise sans code de cession, que faire ?

-

![Illustration de l'article]()

#NEWS

Sans accusé d’enregistrement de la cession, l’ancien proprio est responsable des PV, selon le Conseil d’Etat

-

![Illustration de l'article]()

#NEWS

Usurpation de plaque d’immatriculation : une loi anti doublette arrive !

-

![Illustration de l'article]()

#NEWS

Falsification du certificat de cession : un délit puni

-

![Illustration de l'article]()

#NEWS

Usurpation d’identité : comment un homme cloué au lit a reçu plus de 10 PV

-

![Illustration de l'article]()

#NEWS

Recours carte grise : que faire en cas de dossier rejeté par l’ANTS ?

-

![Illustration de l'article]()

#NEWS

Demande de carte grise en ligne avec l’ANTS qui traîne, que faire ?

-

![Illustration de l'article]()

#NEWS

Votre acheteur ne met pas la carte grise à son nom ? La préfecture peut vous aider

-

![Illustration de l'article]()

#NEWS

Quitus fiscal ANTS : un nouvel outil de demande en ligne est en test

-

#AIDE

Tout savoir sur le quitus fiscal

-

#NEWS

Quand la plaque d’immatriculation vaut 12 fois plus que sa Mercedes

-

#NEWS

La plaque d’immatriculation belge personnalisée ne connaît pas la crise

-

#NEWS

Plaque personnalisée : les autorités belges ont eu les yeux plus gros que le ventre

-

#NEWS

Deux États américains prêts à laisser tomber la plaque d’immatriculation avant

-

#AIDE

15 faits insolites sur la plaque d’immatriculation américaine

-

#NEWS

Immatriculations en octobre : l’électrique et l’hybride devant le thermique

-

#NEWS

Histoire de la plaque d’immatriculation en France

-

#NEWS

Le prix des voitures d’occasion a bondi de 30 % en 2 ans en France

-

#NEWS

Prix de la carte grise en Île-de-France 2024 : plus cher, le CV passe à 54,95 €

-

#NEWS

France Services : une aide pour faire sa carte grise

-

#NEWS

J’ai été flashé, mais je n’ai pas reçu de PV : les explications possibles

-

#NEWS

Fiscalité automobile 2024 : malus, taxe CO2… Ce qui change

-

#NEWS

Faut-il assurer et immatriculer son vélo électrique ?

-

#AIDE

Elle roule avec ses propres plaques d’immatriculation, car elle ne reconnait pas son gouvernement

-

#AIDE

Exonération de la taxe régionale pour véhicules dits propres en Occitanie : c’est fini au 1er mars 2023

-

#NEWS

Voitures hybrides : vers la fin des avantages fiscaux et carte grise avec Euro 7 ?

-

#NEWS

Demande d’indemnité carburant : la date limite repoussée à fin mars

-

#NEWS

Un litige administratif (carte grise…) ? Le Défenseur des droits peut vous aider

-

#NEWS

Conversion des voitures diesel au GPL : une solution technique existe en France !

-

#NEWS

Contrôle technique de complaisance : que faire ?

-

#NEWS

Contrôle technique : donnez votre avis en participant à cette consultation européenne

-

#NEWS

Confiscation de véhicule par la police : quand, comment, pourquoi ?

-

#NEWS

Conduite sans permis : que risque-t-on ?

-

#NEWS

Comment contester une contravention, en ligne ou par courrier

-

#AIDE

Amende par SMS et email : voici comment reconnaître le vrai de l’arnaque

-

#NEWS

Stationnement à Paris : les véhicules lourds paient plus cher dès septembre 2024

-

#NEWS

Code autoradio : comment se le procurer ?

-

#NEWS

CNT Rennes, la plaque tournante du PV électronique

-

#NEWS

La Chine remplace le Japon en tant que premier exportateur de voitures

-

#NEWS

Peut-on demander un nouveau numéro d’immatriculation ?

-

#NEWS

Carte grise faite, mais véhicule non livré : est-ce légal

-

#NEWS

Carte grise : l’Allemagne met en place l’immatriculation immédiate à partir du 1er septembre 2023

-

#NEWS

Arrêté avec une fausse plaque d’immatriculation en carton

-

#NEWS

Conversion à l’E85 : une aide de 500 € fait son apparition en Île-de-France

-

#NEWS

Quid de l’immatriculation « WW » d’un véhicule d’occasion importé